원금균등상환 원리금균등상환 만기일시상환 차이

은행은 나와는 거리가 먼 곳이라 생각했다가 주택을 구입하거나 자동차를 구입할 때, 대출을 하게 되면서 새로운 용어에 갑자기 막막해지는 경우가 있습니다.

바로 원금균등상환, 원리금균등상환, 만기일시상환, 거치후상환 중 선택을 하라고 한다거나 혹은 이미 어떤 방식이 특정이 되어 있을 때일 것입니다.

경제 용어 많은 부분들이 한자를 가지고 와서 만들었기 때문에 은행 서류를 보면 당황하시는 분들이 많습니다.

오늘은 원금균등상환, 원리금균등상환, 거치후상환, 만기일시상환의 차이점에 대해 알아보도록 하겠습니다.

목차

- 원금균등상환/원리금균등상환/만기일시상환 차이

- 원금균등상환이란?

- 원리금균등상환이란?

- 만기일시상환이란?

- 거치상환방식이란?

- 그럼 어떤것을 선택할까?

- 중도상환수수료

원금균등상환 / 원리금균등상환 / 만기일시상환 차이

한국의 은행, 회계 용어들 중 한자어가 많은 이유는 일제강점기 시절을 지나오면서 일본에서 사용했던 용어(한자어 기반)들을 그대로 우리나라에서 사용하면서 가지고 온 것이 많기 때문입니다.

그러다보니 요즘 세대들에게는 특히나 용어가 좀 어려워 보이는 것이 사실입니다.

기본적으로 살펴본 뜻은, 원금균등상환 방식은 원금(元金)을 균등하게 상환한다는 뜻입니다.

원리금균등상환 방식은 원리금 즉 원금과 이자(利子)를 균등하게 상환한다는 뜻입니다.

만기일시상환 방식은 만기에 돈을 한꺼번에 상환한다는 뜻입니다.

상환이라는 말은 갚는다는 뜻입니다.

어느 정도 눈치를 채시게 될텐데요.

원금이라 함은 내가 빌린 그액을 가리키는 것입니다.

따라서 원금균등상환방식은 내가 빌린 금액 즉 원금을 매월 일정한 규모로 갚아나가겠다는 것입니다.

예를 들어, 2400만원을 2년 원금균등분할방식으로 상환하겠다고 한다면, 원금 200만원씩을 매달 갚아나가게 되는 것입니다.

그런데 은행이라는 곳은 이자 장사를 하는 곳이기 때문에 당연히 이자라는 것이 붙게 됩니다.

각 상환 방식에 따라 이자가 다르게 붙는데요.

예를 들어 천만원을 1년, 5%의 금리로 빌린다고 하면, 중간에 아무런 상환을 하지 않는다고 할 때 1년 총 이자는 50만원이 됩니다.

이 경우가 바로 만기일시상환인데요.

그렇다면 이 경우에는 1년 뒤에 천만원을 한꺼번에 갚아야 하고, 만기가 도래하기 전 1년간은 이자를 1/12로 납부하게 되는 것입니다.

하지만 우리가 매달 원금을 조금씩 갚아나간다면, 이에 따른 이자는 줄어들게 됩니다.

이자라는 것은 내가 빌린 돈의 원금에 따라 붙는 것이기 때문에, 빌린 원금을 갚아서 줄어들게 되면 그만큼 이자도 줄어드는 것이지요.

큰 차이점을 설명드렸으니 각각을 살펴본 후 어떤 방식이 좋은지 살펴보겠습니다.

원금균등상환이란?

대출 원금을 대출 기간으로 균등하게 나누어 매월 일정한 금액을 갚고 이자는 매월 상환으로 줄어든 대출 잔액에 대해서만 지급하는 방식을 가리킵니다.

따라서 매월 상환하는 원금은 같지만 이자금액은 초기에 많고 기간이 지날 수록 줄어들게 되는 장점이 있습니다.

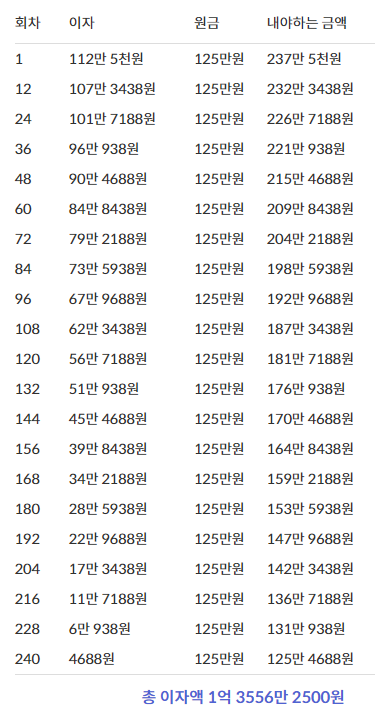

만약 3억원을 4.5%의 금리로 20년간 원금균등상환으로 대출을 받았다고 하면, 계산 결과는 아래와 같습니다.

매월 내야 하는 원금은 125만원으로 일정합니다.

하지만 이자는 매월 조금씩 줄어들어 상환해야 하는 금액이 매월 줄어드는 것을 확인하실 수 있습니다.

총 이자액은 1억 3556만 2500원이 됩니다.

원리금균등상환이란?

대출원금을 대출기간으로 균등하게 나누어 매월 일정한 금액을 갚고 이자는 매월 상환으로 줄어든 대출 잔액에 대해서만 지급하는 방식입니다.

따라서 매월 상환하는 금액은 같지만 세부 내역을 살펴보면, 상환하는 금액에서 차지하는 비중은 초기에는 이자가 높고 원금 비율이 낮지만 기간이 지날수록 이자가 차지하는 비중은 낮아지게 됩니다.

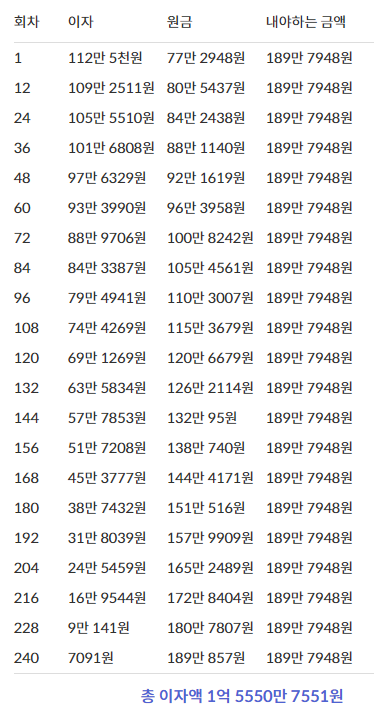

앞선 예시와 마찬가지로 3억원의 대출금을 연 이자율 4.5%, 20년간 상환 시를 계산해보도록 하겠습니다.

금액을 살펴보면, 내가 매월 납부해야 하는 금액은 189만7948원으로 매월 동일합니다.

하지만 세부 내역을 살펴보면 갈수록 이자 금액은 줄어들고 원금 금액이 늘어나는 형태임을 알 수 있습니다.

초기에 갚는 원금의 금액이 낮기 때문에 당연히 남아있는 원금의 비율이 원금균등상환에 비해 높기 때문에, 총 이자액 역시 원금균등상환에 비해 높습니다.

총 이자액은 1억 5550만 7551원으로, 원금균등상환에서 계산한 금액에 비해 이자가 약 2천만원 정도 더 나간다는 것을 알 수 있습니다.

만기일시상환이란?

약정기간 동안 이자만 부담하고 만기에 대출금을 모두 상환하는 방식입니다.

당연히 원금이 하나도 갚아지지 않은 채로 고스란히 남아있기 때문에 총 이자액을 계산하면 이자액이 가장 많을 수 밖에 없습니다.

앞서와 마찬가지의 예시를 살펴보겠습니다.

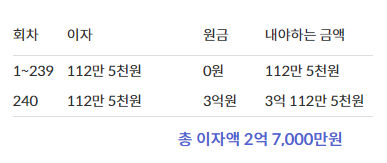

만기일시상환일 때는 20년간 이자만 계속해서 매월 112만 5천원씩 납부하게 됩니다.

그리고 만기가 되면 3억원을 한꺼번에 갚아야 하는데요.

총 이자액은 2억 7천만원이 되어 거의 원금에 육박하는 수준의 이자를 내게 됩니다.

거치상환방식이란?

중간에 거치 3년, 5년 이런 식으로 몇년 거치 후 원금균등상환, 원리금균등상환 이런 방식이 되어 있는 경우가 있습니다.

특히 주택을 매입할 때 워낙 금액이 크다보니 이런 방식을 취하는 경우들이 꽤 있는데요.

거치상환방식이란 일정기간은 돈을 갚지 않고 만기일시상환처럼 이자만 납부하다가 원금균등상환 또는 원리금균등상환으로 넘어가게 되는 것입니다.

즉 3년 거치 원리금균등상환이라고 하면, 3년간은 이자만 납부 후, 이후에 원리금균등상환방식을 취하게 되는 것입니다.

당연히 해당 거치 기간 동안에는 원금이 전혀 갚아지고 있지 않고, 이자만 납부하기 때문에 총 이자액은 원금균등상환이나 원리금균등상환에 비해 높아질 수 밖에 없습니다.

그럼 어떤 것을 선택할까?

그럼 이자금이 가장 적은 대출 방식이 원금균등상환방식이므로 원금균등상환방식을 취하는 것이 가장 좋을까요?

총 금액적인 측면에서는 원금균등상환방식이 가장 좋습니다.

하지만 원금균등상환방식은 초반에 내는 돈이 가장 크고 갈수록 줄어드는 방식이기 때문에, 지금은 자금 사정이 좋은 편이 아니지만 앞으로 자금 사정이 나아질 것 같은 분들에게는 좋지 않습니다.

예를 들어 아직 30대의 직장인이라면 앞으로 연봉이 계속 상승할 것이라 생각한다면, 원금상환방식 보다는 원리금균등상환방식을 선택할 수도 있겠습니다.

또 장기적으로도 비슷한 수입이 예상되는 분들 역시 원리금균상환이 더 나을 수도 있습니다.

하지만 나는 초반에는 좀 힘들어도 이자를 어떻게든 줄여보고자 하는 분들이라면 원금균등상환방식이 가장 좋습니다.

또 중간에 원금을 일부 갚을 때 중도상환수수료라는 것이 있는데요.

중도상환수수료

보너스를 받았다거나 혹은 일부 대출 원금을 갚기 위해 별도로 돈을 모앗을 때, 대출 원금에 대해 중도상환을 요청할 수 있는 제도인데요.

전부를 갚지 않고 일부만 갚는 것이 가능한데, 이때 중도상환수수료라는 명목으로 일정액의 수수료가 나가는 상품도 있습니다.

중도상환수수료가 없는 상품이 더 좋지만 만약 중도상환수수료가 발생하더라도 원금을 조금이라도 줄이는 것이 좋기 때문에 수수료 아까워하지 말고 중도상환을 이용하시기를 추천드립니다.

'경제 경영 > 재테크 기타' 카테고리의 다른 글

| 전세자금대출 금리 연 7% 넘었다 비상! (0) | 2022.11.29 |

|---|---|

| 내보험찾아줌 홈페이지 가입한 보험 조회 (0) | 2022.11.28 |

| 외환은행 환율조회 바로가기 (0) | 2022.10.06 |

| KB증권 CMA 금리 (0) | 2022.10.05 |

| 적금계산기 이거 하나면 끝 (0) | 2022.09.17 |